Структура вторичного рынка запчастей 2021

Стенограмма доклада на аналитической сессии AGORA

MIMS Automechanika

Коллеги, здравствуйте! Меня зовут Дмитрий Болховский, аналитическое агентство Aftermarket-DATA.

Сегодня я расскажу о том, как устроен вторичный рынок автозапчастей — Aftermarket.

Итак, для начала, определимся с границами исследования.

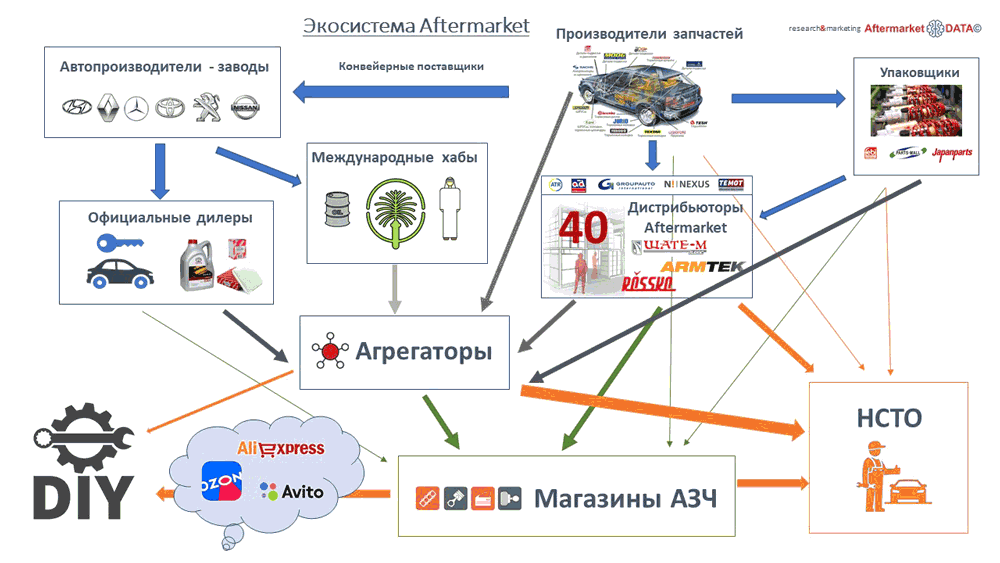

Что такое Aftemarket?!

Начнём сверху. Есть автомобильные заводы, которые поставляют оригинал официальным дилерам. Оригинал – это запчасти в упаковке с лейблами автопроизводителей.

Это пока не Aftermarket.

Далее, есть заводы, которые эти сами запчасти и производят. Не для кого не секрет, что Тойота сама свечи не делает.

Отдельный класс производителей – это упаковщики. Их особенность в том, что сами они запчасти не производят, зато создают широкие ассортиментные линейки понятного качества. В этом их основная ценность.

Следующий уровень – это дистрибьюторы. Дистрибьюторы – это те, кто аккумулирует товарные остатки на своих складах, и за счёт этого обеспечивается стабильное снабжение рынка. В общей сложности есть порядка 40 дистрибьюторов федерального уровня. Их списки можно найти на сайтах закупочных союзов.

Следующий класс игроков – это агрегаторы.

Если основная функция дистрибьютора – это физическое аккумулирование ассортимента, то функция агрегатора – это быстрая логистика.

Вот вокруг этого связующего ядра, 40 ключевых дистрибьютеров и основные агрегаторы, мы будем строить нашу дальнейшую аналитику.

Здесь следует упомянуть так же о международных хабах, через которые осуществляются альтернативные поставки оригинала.

Коллеги-официалы называют его почему-то серый оригинал.

И первый уровень рынка – ближайший к конечному клиенту – это …

- Розничные магазины

- Независимые автосервисы

- И класс клиентов «Сделай сам»

- Отдельно следует выделить класс универсальных маркетплейсов, которые последние полтора-два года начали активно прорабатывать тему автозапчастей.

Вот так выглядит карта планеты Aftermarket… Теперь, давайте посмотрим сверху – а сколько же жителей её населяют?

Взгляд сверху

- 2Gis по запросу «Автозапчасти и Автосервис» по России выдаёт 70.000 организаций.

- АвтоРУ в своё время называли цифру 75.000 как говорится, кто больше?!

- Если мы посмотрим счётчик сайтов TOP Mail-RU в сегменте «автозапчасти», то увидим цифру. 6.500 организаций. Хм… гораздо скромнее ..

Так кто же прав?

Приведу простую математику. Для экономии времени, сразу выводы.

Исходя из объёма постгарантийного парка, если бы участников действительно было 75 тысяч, на одного продавца, приходилось бы 3 клиента в день.

Зная средний чек, понятно, что при таком клиентском потоке бизнес не выживет.

Оценка Aftermarket-DATA —это мене 15.000 организаций.

Сколько всего производителей?

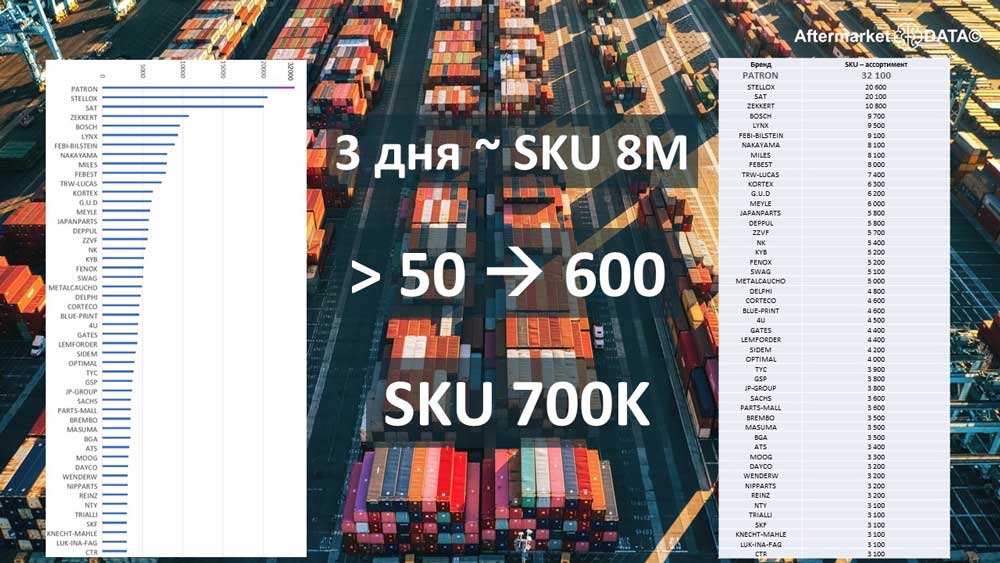

Дальше вопрос: а сколько всего брендов – производителей автозапчастей представлено на рынке?

Если взять все города-миллионники, то со сроком поставки до 3х дней мы видим ~ 8 миллионов строк.

Брендов с ассортиментом более 50 уникальных позиций – всего 600. Вот лидеры рынка по ассортименту. Обращаю внимание, что здесь представлен именно ликвидный ассортимент, а не то, что просто заявлено в прайсах.

Справа тоже самое, но в табличной форме.

Всего ликвидных позиций Aftermarket, тех, которые имеют оборачиваемость хотя бы 1 раз в месяц – около 700.000 штук.

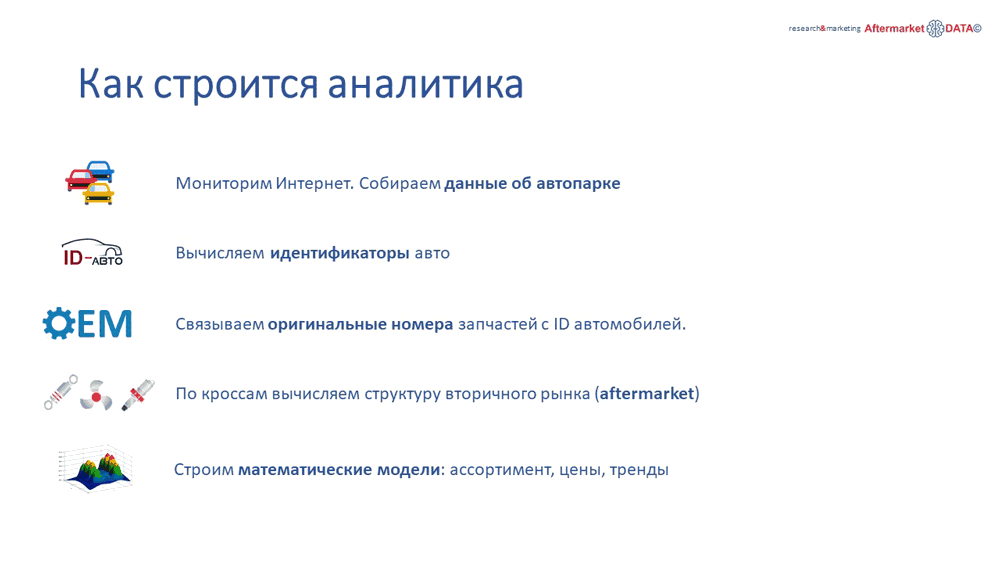

Как мы со всем этим многообразием работаем:

- Мы мониторим интернет, собираем данные о вторичном автопарке.

- Вычисляем идентификаторы автомобилей с учётом модификаций: год, тип кузов, объём двигателя…

- Связываем ОЕ-номера с идентификаторами авто

- По кроссам вычисляем структуру рынка

- И строим математические модели.

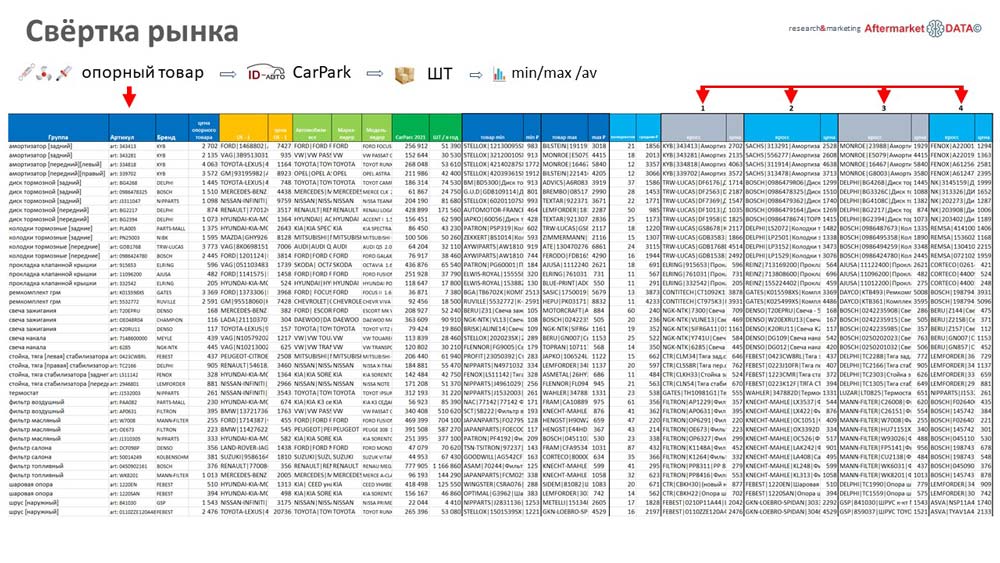

Свёртка рынка в двумерную таблицу

Одной из таких моделей является свёртка всего многообразия рынка в двумерную таблицу аналогов.

Берём артикулы из всего многообразия ассортимента, и выстраиваем аналоги в строку. Далее, через применимость подтягиваем автопарк. Исходя из статистики поломок вычисляем суммарный объём продаж. И дальше вычисляем минимальную, максимальную и среднюю цену по рынку для каждой позиции.

Это, представьте, как если бы мы собрали весь автомобильный парк на одной гигантской автостоянке, а в её центре забабахали универсальный склад, который обеспечивает 100% годовой потребности рынка.

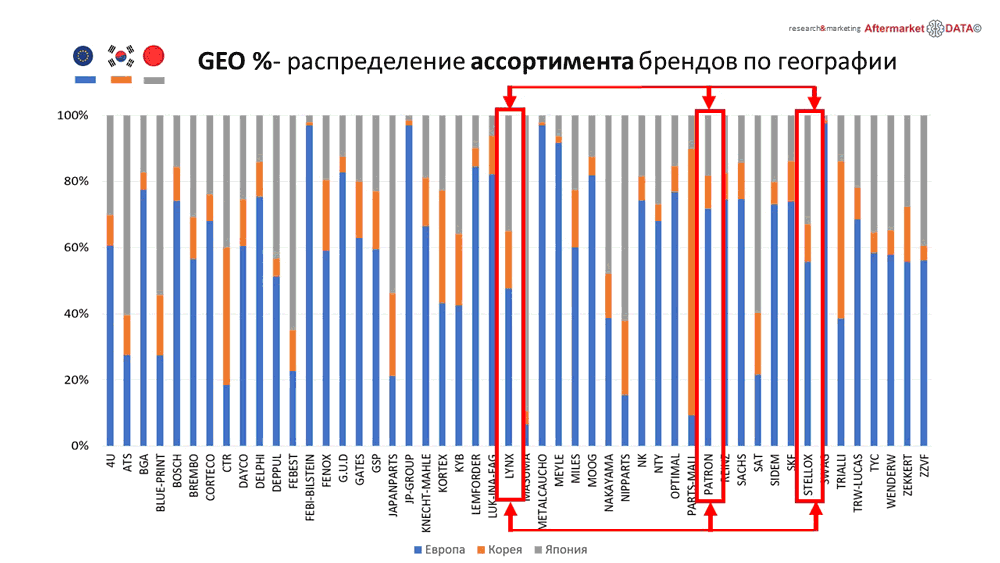

Ассортимент брендов и география.

Вот давайте смотреть, что же лежит на этом складе. Смотрим на географическое распределение брендов.

По горизонтальной оси – 40 брендов с максимальным ассортиментом, по вертикальной - доля GEO в обороте бренда: Европа – Япония – Корея.

Интересно, что даже у таких универсальных брендов, даже как STELLOX, PATRON и LYNX, распределение по географии неравномерно. А значит здесь есть ещё потенциал для роста, и конкуренция в направлении копирования ликвидных позиций будет нарастать.

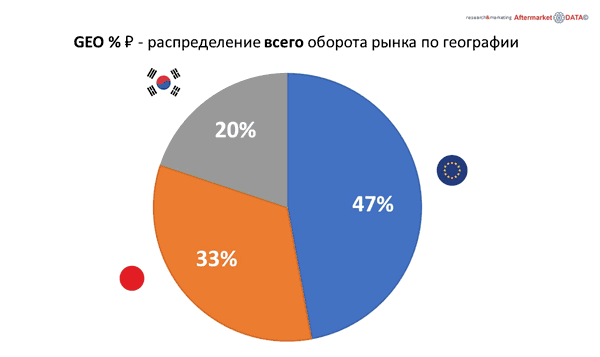

Если всё это великолепие свернуть в один большой блин, получим следующую картинку.

Если сравнить с данными по объёму автопарка – получим серьезный перекос оборота в сторону Европейцев.

Похоже, здесь подтверждается легенда, что европейцы ломаются чаще, а цены на запчасти для них — выше.

Стоит учесть тем, кто задумывается о смене авто в кризис.

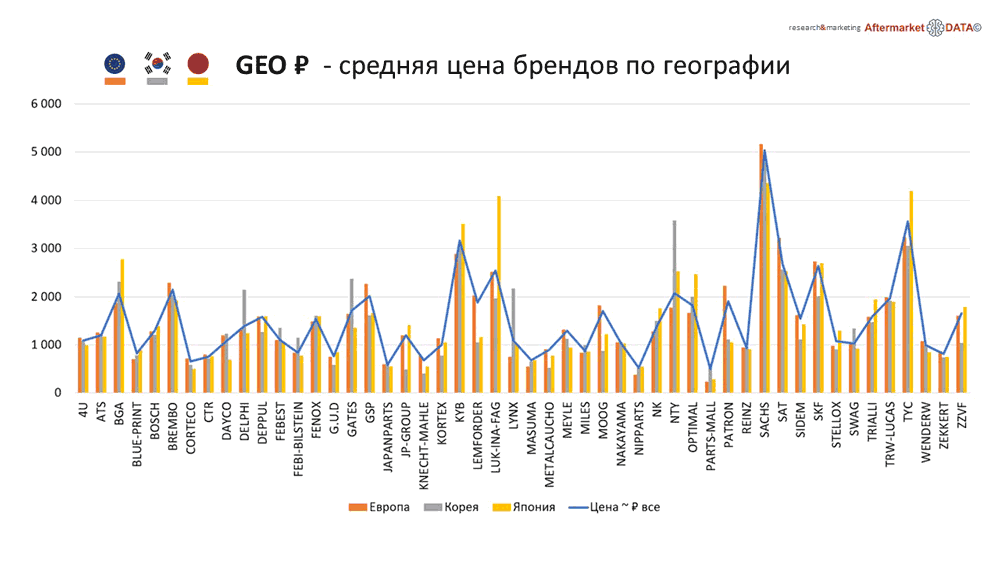

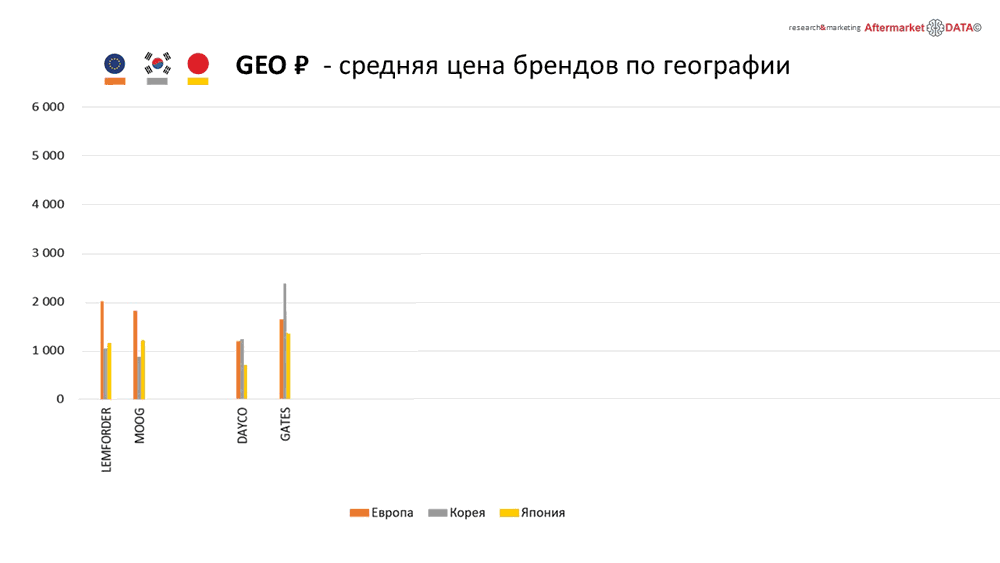

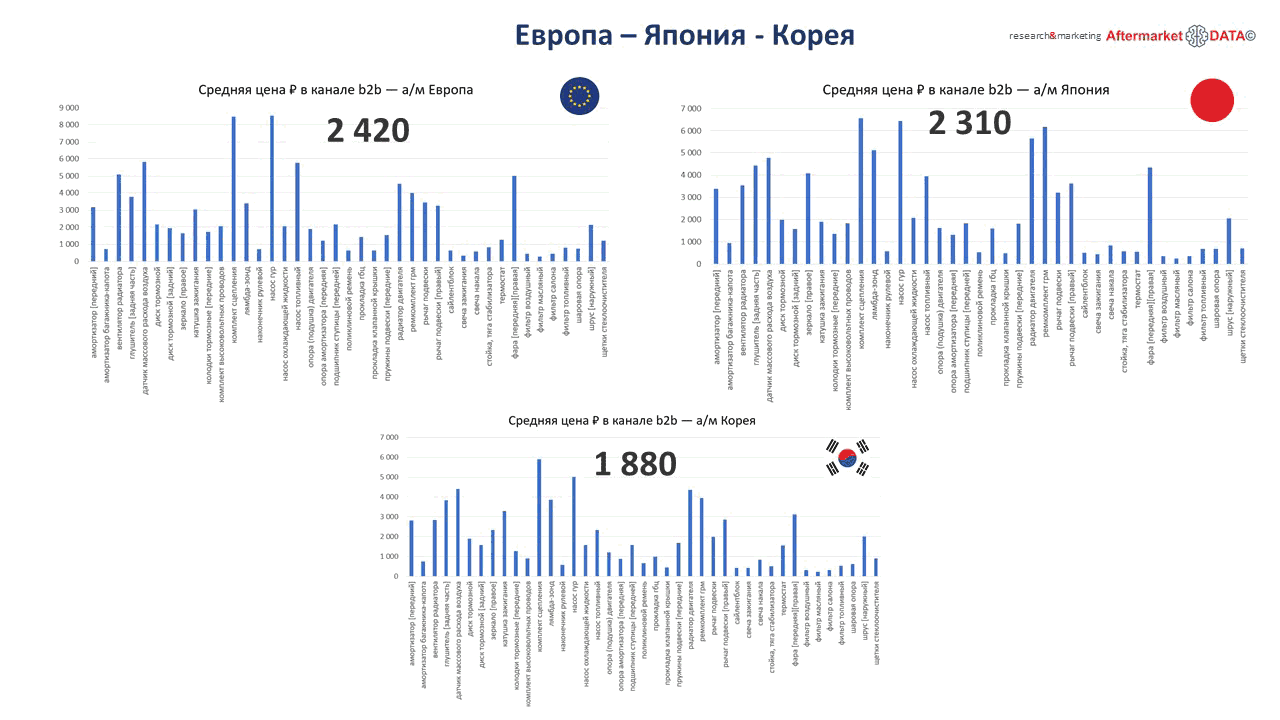

География брендов и цена

На данном слайде показана средняя стоимость позиций в обороте брендов с сегментацией по географии.

Понятно, что на среднее влияет не только ценовая политика производителя, но и структура ассортимента. Условно, то, чего больше продаётся: мелочёвки или золотых позиций.

Если в качестве примере сгруппировать 2 моно-бренда Lemfoerder и Moog, здесь соотношение цен по GEO – Европа – Япония – Корея – видно очень наглядно.

А вот если поставить рядом, скажем Gates и Dayco – то сразу вылезет интересную аномалию – у Gates – по Корее цена вверх задрана довольно сильно.

А производителям... всегда интересно узнать - чего же там такого высоко-маржинальнго продаётся у коллег.

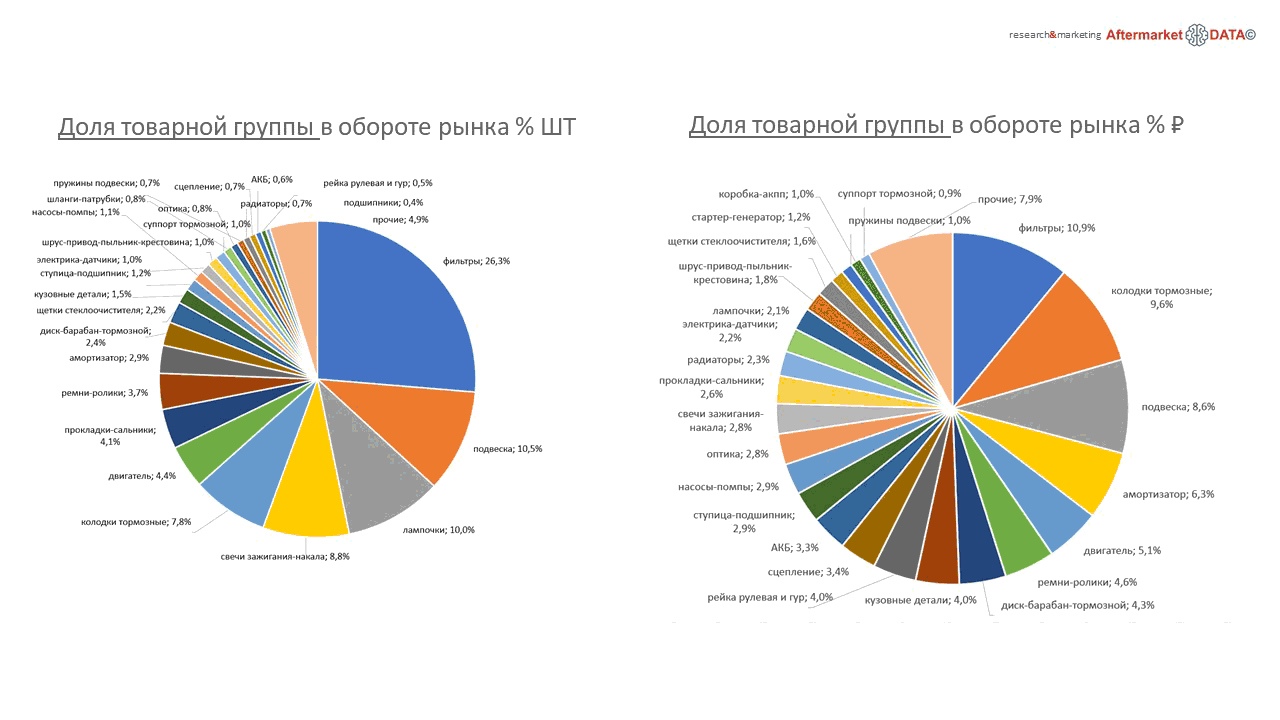

Товарные группы:

Переходим к товарным группам.

С одной стороны здесь лидеры стабильно расходники и детали подвески. Это понятно…

А с другой стороны, с учётом того, что автопарк стареет, постепенно нарастает доля агрегатных позиций – деталей АКПП, моторной группы, ГУР.

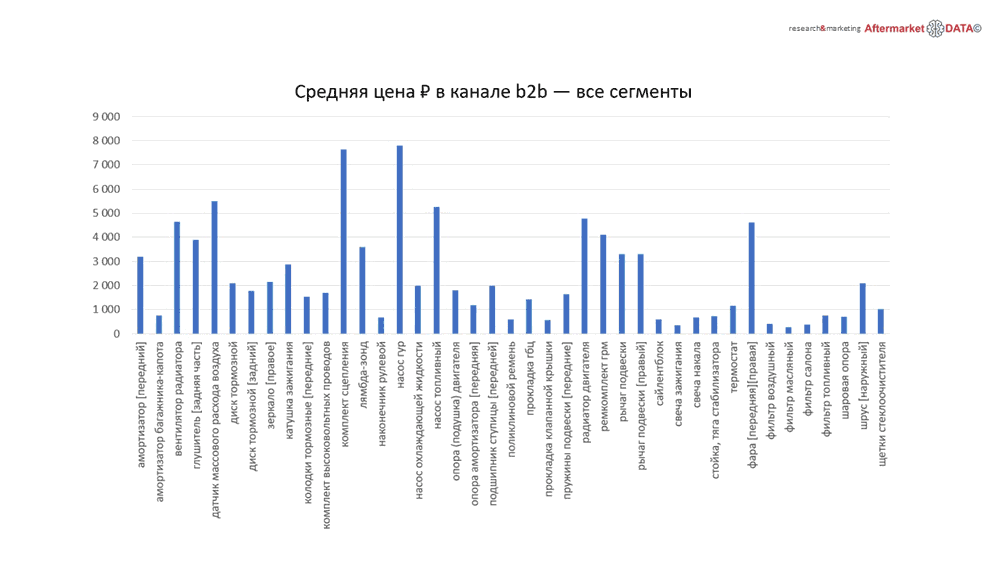

Средняя цена товарных групп

Теперь переходим к ценам.

Вот средняя цена основных 40-ка товарных позиций в канале b2b

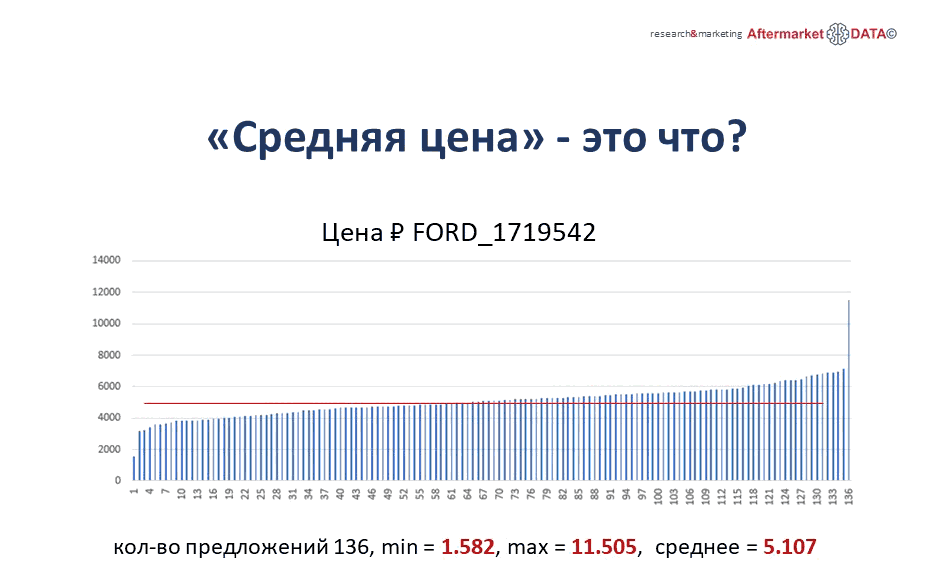

Здесь надо уточнить - а что такое «Средняя цена».

Недавно мы проводили совместное исследование с Авито Авто. Вот пример: стойка стабилизатора на Ford.

Товар представлен на 136 складах. Разбег цен от 1.500 руб, до 11.500 Какую же из них выбрать?

Мы смотрим движение по каждому складу в ретроспективе, и учитываем долю поставщика в общем обороте рынка. Таким образом отбрасываем распродажи и неактуальные прайсы. И эффективное среднее отличается от простого усреднения по прайсам..

Далее, товарных категорий по географии: Европа – Япония – Корея.

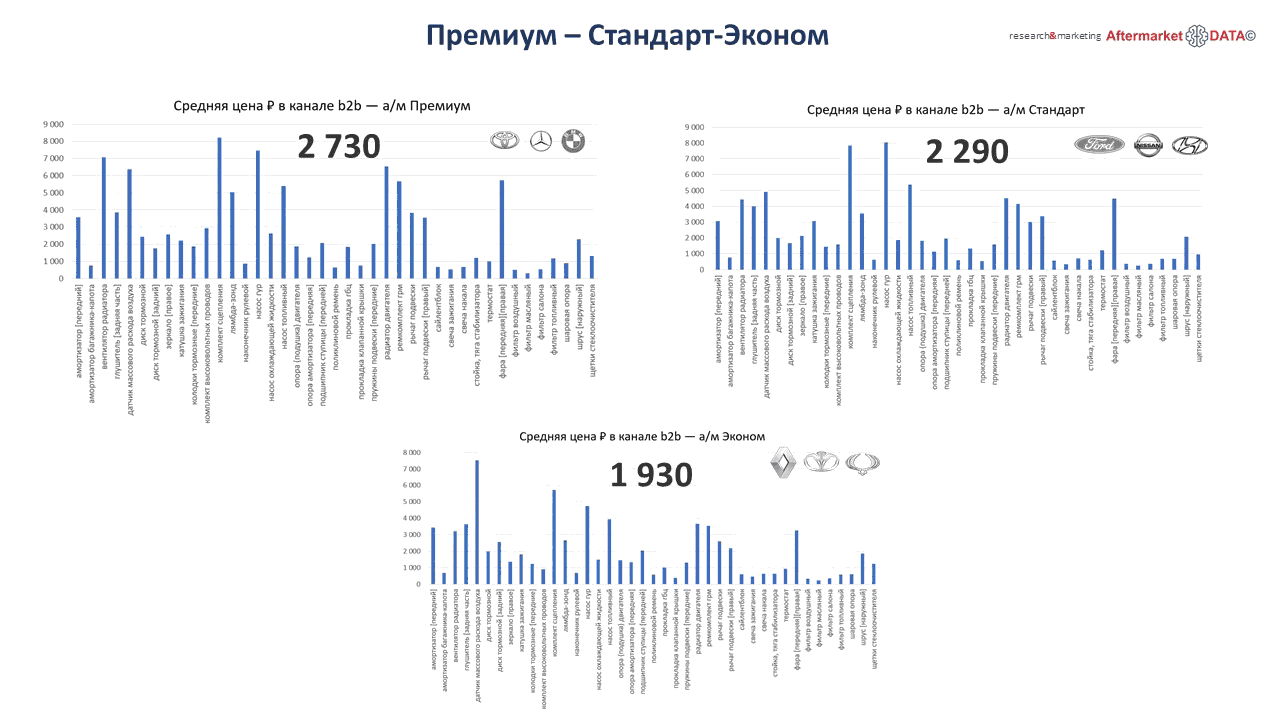

И разбивка по классам автомобилей: Премиум-Стандарт – Эконом.

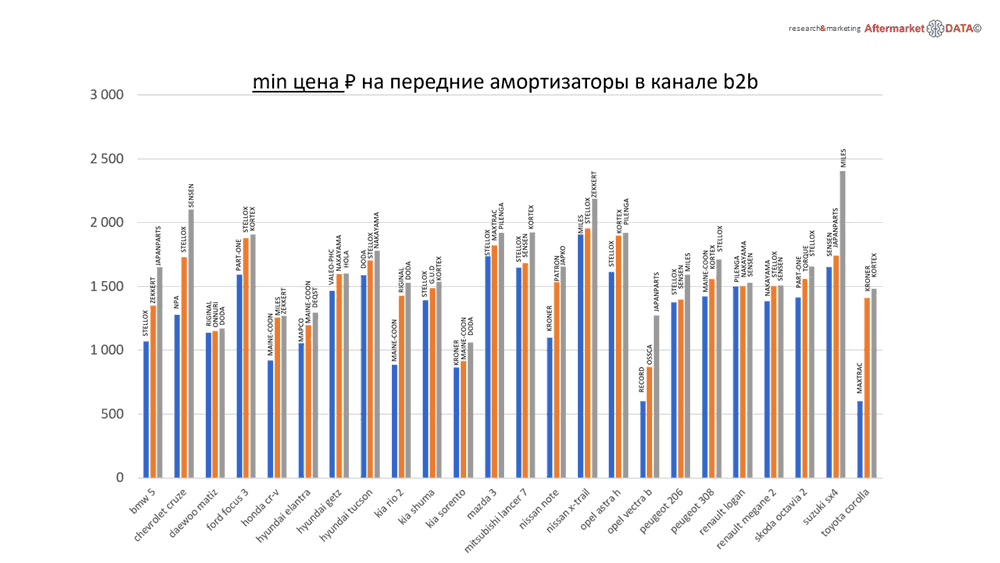

Если этот пласт прорабатывать дальше, можно вычислить минимальное – максимальное и среднее для каждой товарной позиции.

В качестве примера: минимальные цены на передние амортизаторы для популярных марок автомобилей.

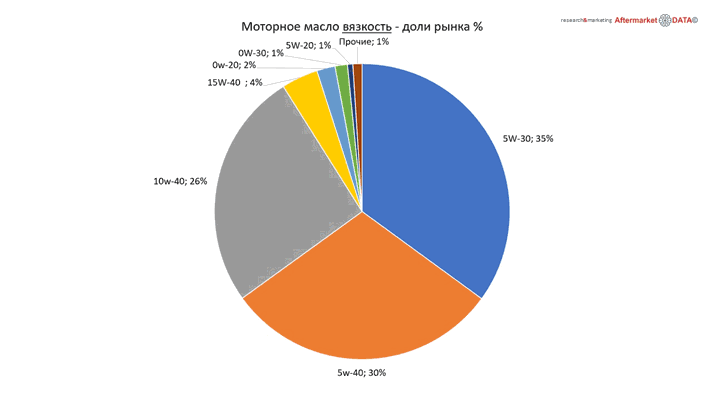

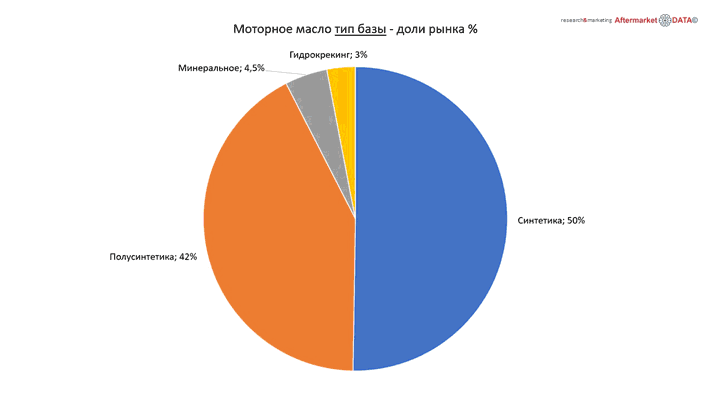

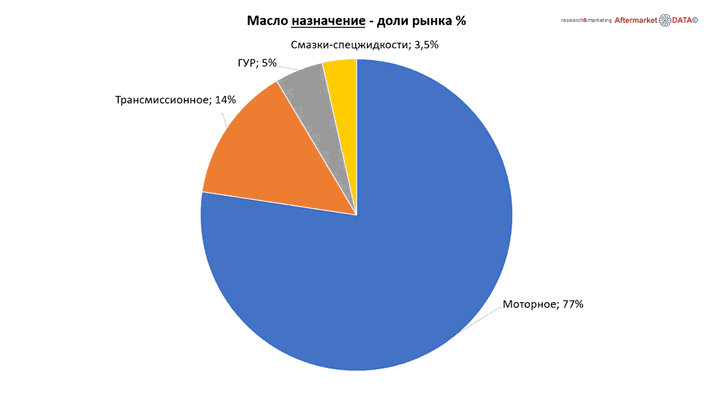

Масло и автохимия.

Больше всего продаётся вязкость 5w-30 и 5w-40.

90% рынка занимает синтетика и полусинтетика.

Моторное масло 77%, трансмисионка 14, гур – 5%.

Всё остальное исчезающе мало.

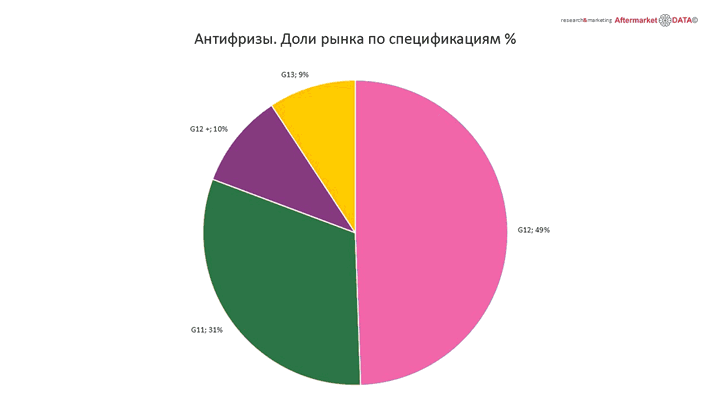

Антифиризы

Предлагаем вашему вниманию продукт Aftermarket-DATA© «Автопарк РФ: оригинальные запчасти и аналоги». В отчёте представлены все ликвидные автокомпоненты с кроссами на OE-номера и аналоги, цены лидеров рынка, сделана привязка к автомобилям с параметрами (модификация, год, двигатель), подсчитано общее количество запчастей, необходимых для удовлетворения 100% потребности рынка.

Используя аналитику Aftermarket-DATA©, вы сможете:

- спланировать производство и импорт автокомпонентов

- найти пробелы в ассортименте (GAP-анализ)

- проанализировать тренды в ассортименте, комплектации, упаковке

- структурировать товарный каталог (группы, названия)

- построить эффективное ценообразование на фоне конкурентов

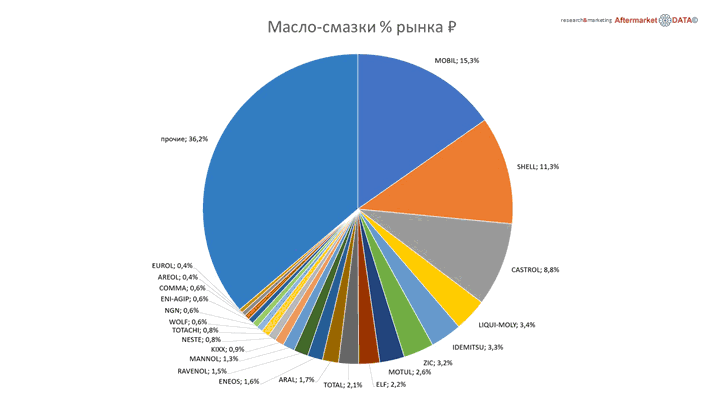

Резюмируем моторные масла и смазки: рейтинг брендов.

Для справедливости здесь стоит заметить, что мы делаем аналитику именно для иномарок. Если учесть отечественный сегмент, то Shell выйдет на первое место.

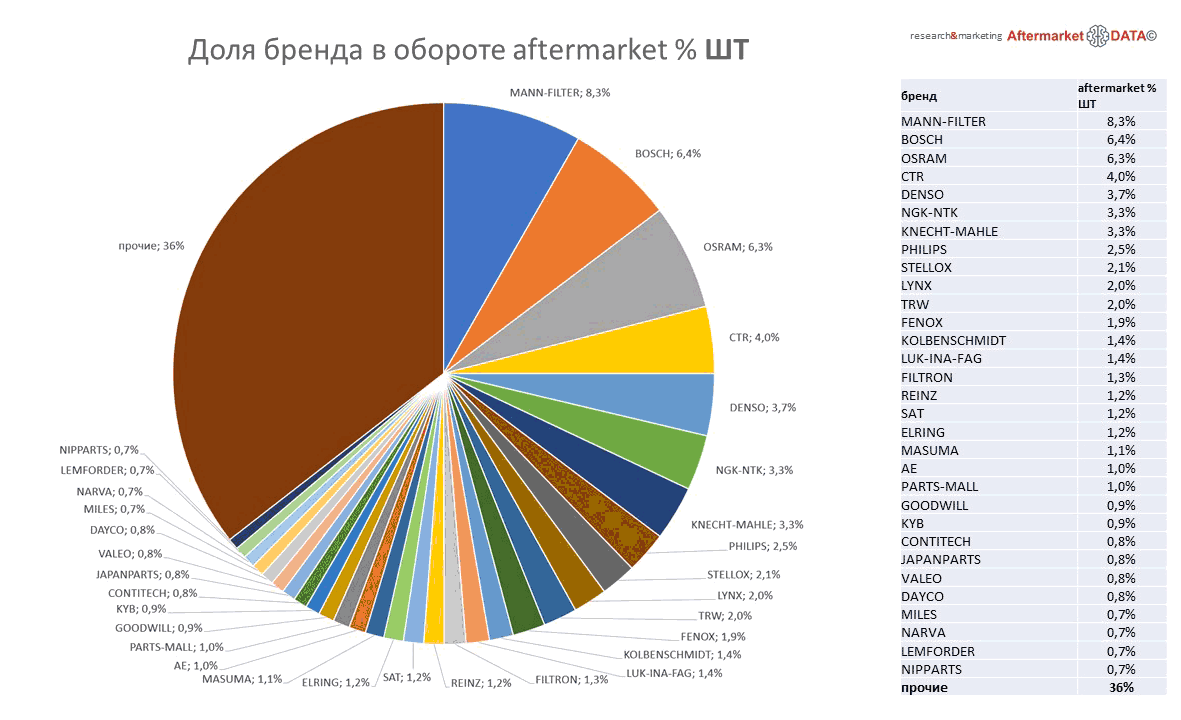

| Бренд | доля рынка % руб |

| MOBIL | 15,3 % |

| SHELL | 11,3 % |

| CASTROL | 8,8 % |

| LIQUI-MOLY | 3,4 % |

| IDEMITSU | 3,3 % |

| ZIC | 3,2 % |

| MOTUL | 2,6 % |

| ELF | 2,2 % |

| TOTAL | 2,1 % |

| ARAL | 1,7 % |

| ENEOS | 1,6 % |

| RAVENOL | 1,5 % |

| MANNOL | 1,3 % |

| KIXX | 0,9 % |

| NESTE | 0,8 % |

| TOTACHI | 0,8 % |

| WOLF | 0,6 % |

| NGN | 0,6 % |

| ENI-AGIP | 0,6 % |

| COMMA | 0,6 % |

| AREOL | 0,4 % |

| EUROL | 0,4 % |

| прочие | 36,2 % |

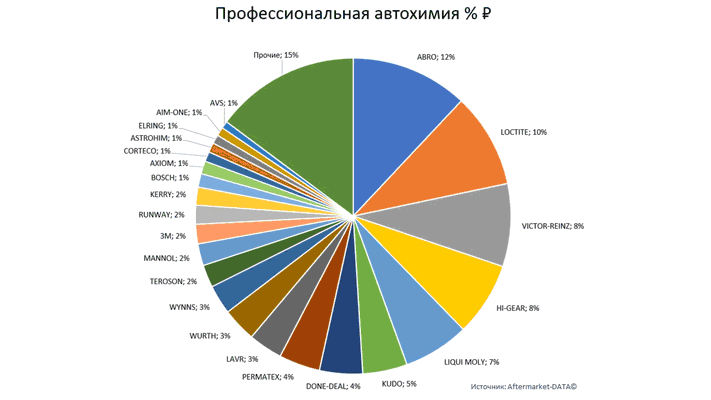

Сегменты по профессиональной автохимии:

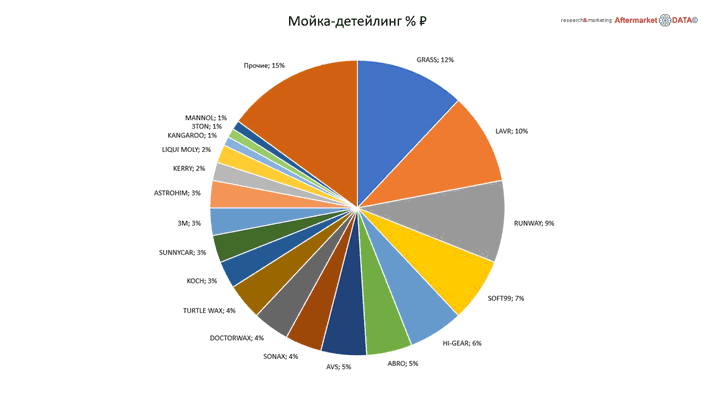

Мойка – детейлинг:

Отечественный производитель LAVR на 2-м месте .. Это приятно!

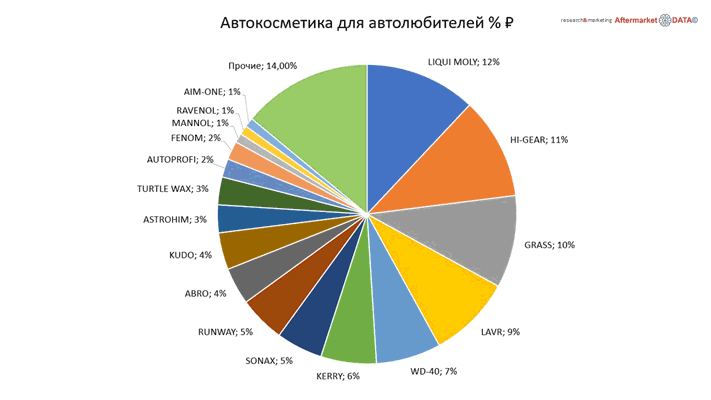

Автокосметика для автолюбителей:

Весь рынок автохимии на одном слайде

Ну и чтобы вас как-то поразвлечь, после всего этого обилия диаграмм, мы придумали вот такую инфографику.

Вся автохимия на одном слайде. Площадь, занимаемая брендом, примерно соответствует его доле рынка, и так-же подобраны наиболее ликвидные товары из ассортимента.

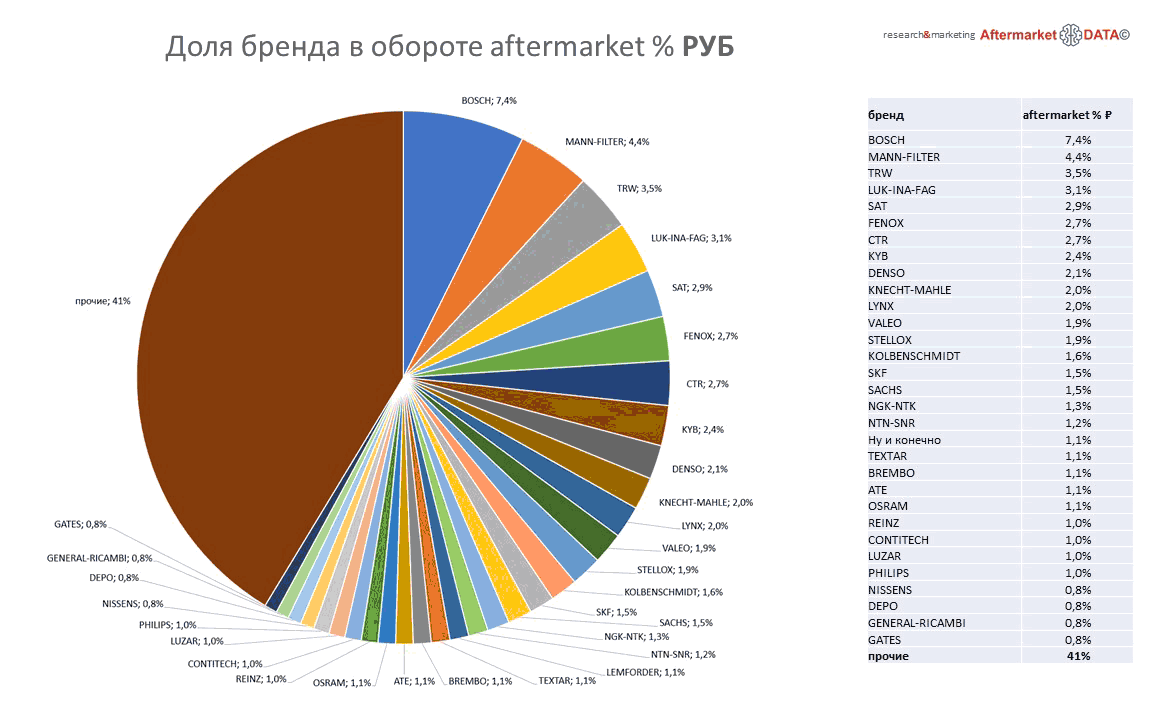

Рейтинг производителей автокомпонентов

А теперь – абсолютный рейтинг производителей по версии Aftermarket-DATA.

Итак …. Лидеры системного рынка.

Доли от оборота в штуках

1-я тройка: Mann-Filter, Bosch, Osram

А теперь – доли от оборота в рублях!

Первые 2 лидера MANN-FILTER и BOSCH поменялись местами, а 3-е место выходит концерн ZF c брендом TRW.

Если присмотреться к бюджетному сегменту, то бренда PATRON мы здесь не увидим. А вот STELLOX и LYNX, наоборот, подбираются к 1-й десятке лидеров.

ПЕРСПЕКТИВА….

Этой весной, когда рынок начал оттаивать от короно-кризиса, мы провели опрос среди профессиональных участников рынка – пользователей платформы ВИН-КОД.РФ | Win-Sto.ru

Вот несколько интересных фактов:

На вопрос, где автовладельцы покупают запчасти, коллеги ответили так: 42% СТО, 25% в магазине и 33% - по разному.

Объективно, доля магазинов существенно выше. Но респонденты почему-то оценили именно так. Просто, на стороне ретейла есть определённые негативные ожидания.

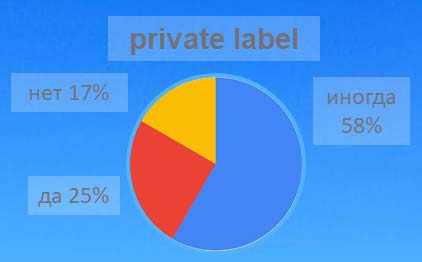

Ваше отношение к private-label дистрибьютеров?

17% не приемлют категорически, устанавливают и продают иногда 58%, а вот рекомендуют и доверяют 25%.

И 3-й вопрос: ваше отношение к премиальным брендам. И что влияет на ваш выбор?

Треть считает, что бренды вообще не важны. Их давно нет в сознании автовладельцев, а скоро и не будет в сознании профессионалов.

А вот 70% считают , что бренды важны … И для них дополнительными факторами лояльнсти являются в порядке приоритета: простая гарантия, выкуп неликвида, бонусные программы и техническая поддержка.

В целом мнение, что рынок вышел из стагнации, показатели вернулись к 2019 году, и дальше ожидается рост.

Так что, Aftermarket развивается, движется вперёд. И мы должны двигаться вместе с ним. А лучше, чуть-чуть впереди.

А на этом у меня всё, спасибо.

Aftermarket-DATA© – это аналитика рынка для производителей и дистрибьюторов автозапчастей. Статистика вторичного рынка запчастей (aftermarket) России. Разрезы: марки автомобилей, регионы, бренды, товарные группы, OE – номера, аналоги, оптовые и розничные цены. Артикулы с привязкой к автопарку. Графические итоги и сводки. Кросс-брендовая конкуренция, цены, ассортимент поставщиков. Продукт платформы ВИН-КОД.РФ.